近日,全电发票试点力度再次升级,四川(2022年5月10日起)、江苏、浙江、山东(不包含青岛)、深圳、北京(2022年6月21日起)等地也正式纳入全电发票受票试点地区,仅作为受票方接收由内蒙古自治区、上海市和广东省(不含深圳市,下同)的部分纳税人通过电子发票服务平台开具的发票,包括带有“增值税专用发票”、“普通发票”字样的全电发票、增值税纸质专用发票和增值税纸质普通发票。

小编将全电发票的相关问题

小编将全电发票的相关问题

整理如下供大家做个参考👩🏻🏫

全面数字化的电子发票(以下称全电发票)

是与纸质发票具有同等法律效力的全新发票,不以纸质形式存在、不用介质支撑、无须申请领用、发票验旧及申请增版增量。纸质发票的票面信息全面数字化,将多个票种集成归并为电子发票单一票种,全电发票实行全国统一赋码、自动流转交付。

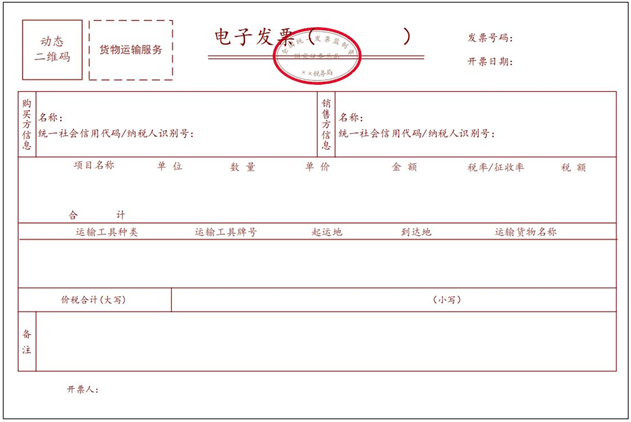

全电发票的票面信息包括基本内容和特定内容。

为了符合纳税人开具发票的习惯,全电发票的基本内容在现行增值税发票基础上进行了优化,主要包括:动态二维码、发票号码、开票日期、购买方信息、销售方信息、项目名称、规格型号、单位、数量、单价、金额、税率/征收率、税额、合计、价税合计(大写、小写)、备注、开票人。

为了满足从事特定行业、经营特殊商品服务及特定应用场景业务(以下简称“特定业务”)的纳税人开具发票的个性化需求,税务机关根据现行发票开具的有关规定和特定业务的开票场景,在全电发票中设计了相应的特定内容。特定业务包括但不限于稀土、卷烟、建筑服务、旅客运输服务、货物运输服务、不动产销售、不动产经营租赁、农产品收购、光伏收购、代收车船税、自产农产品销售、差额征税等。试点纳税人在开具全电发票时,可以按照实际业务开展情况,选择特定业务,将按规定应填写在发票备注等栏次的信息,填写在特定内容栏次,进一步规范发票票面内容,便于纳税人使用。特定业务的全电发票票面按照特定内容展示相应信息,同时票面左上角展示该业务类型的字样。

1.全电发票票样将原有发票代码+发票号码变为20位发票号码;取消了校验码、收款人、复核人、销售方(章);取消了发票密码区。

1.全电发票票样将原有发票代码+发票号码变为20位发票号码;取消了校验码、收款人、复核人、销售方(章);取消了发票密码区。

2.全电发票特定业务会影响发票展示内容,不同的特定业务展示的发票票面内容不同。

3.全电发票将原备注栏中手工填列、无法采集的内容,设置为固定可采集、可使用的数据项,并展示于票面上。

全电发票和使用税控设备开具的

电子发票主要区别是什么?

对于全电发票,纳税人开业后,无需使用税控专用设备,无需办理发票票种核定,无需领用全电发票,系统自动赋予开具额度,并根据纳税人行为,动态调整开具金额总额度,实现开业即可开票。对于使用税控设备开具的电子发票(以下简称“纸电发票”),纳税人开业后,需先申领税控专用设备并进行票种核定,发票数量和票面限额管理同纸质发票一样,纳税人需要依申请才能对发票增版增量,是纸质发票管理模式下的电子化。

全电发票开具后,发票数据文件自动发送至开票方和受票方的税务数字账户,便利交付入账,减少人工收发。同时,依托电子发票服务平台税务数字账户,纳税人可对各类发票数据进行自动归集,发票数据使用更高效便捷。而“纸电”发票开具后,需要通过发票版式文件进行交付。即开票方将发票版式文件通过邮件、短信等方式交付给受票方;受票方人工下载后,仍需对发票的版式文件进行归集、整理、入账等操作。

开业开票“无缝衔接”。纳税人不再需要预先领取税控专用设备;通过“赋码制”取消特定发票号段申领,发票信息生成后,系统自动分配唯一的发票号码;通过“授信制”自动为纳税人赋予开具金额总额度,实现开票“零前置”。基于此,新办纳税人可实现“开业即可开票”。

1)是发票开具渠道更多元。电子发票服务平台全部功能上线后,纳税人不仅可以通过电脑网页端开具全电发票,还可以通过客户端、移动端手机App随时随地开具全电发票。

2)“一站式”服务更便捷。纳税人登录电子发票服务平台后,可进行发票开具、交付、查验以及勾选等系列操作,享受“一站式”服务,无需再登录多个平台完成相关操作。

3)发票数据应用更广泛。通过“一户式”“一人式”发票数据归集,加强各税费数据联动,为实现“一表集成”式税费申报预填服务奠定数据基础。

4)满足个性业务需求。全电发票破除特定格式要求,增加了XML的数据电文格式便利交付,同时保留PDF、OFD等格式,降低发票使用成本,提升纳税人用票的便利度和获得感。全电发票样式根据不同业务进行差异化展示,为纳税人提供更优质的个性化服务。

5)纳税服务渠道更畅通。电子发票服务平台提供征纳互动相关功能,如增加智能咨询,纳税人在开票、受票等过程中,平台自动接收纳税人业务处理过程中存在的问题并进行智能答疑;增设异议提交功能,纳税人对开具金额总额度有异议时,可以通过平台向税务机关提出。

通过制发电子发票数据规范、出台电子发票国家标准,实现全电发票全流程数字化流转,进一步推进企业和行政事业单位会计核算、财务管理信息化。

内蒙古自治区、上海市和广东省三个地区

以外的纳税人如何接收全电发票?

内蒙古自治区、上海市和广东省三个地区以外的纳税人可以使用增值税发票综合服务平台接收全电发票。此外,也可取得销售方以电子邮件、二维码等方式交付的全电发票。

使用电子发票服务平台的纳税人为试点纳税人(以下简称试点纳税人),试点纳税人分为通过电子发票服务平台开具发票的纳税人和通过电子发票服务平台进行用途确认的纳税人,具体范围由国家税务总局内蒙古自治区、上海市、广东省税务局确定。按照有关规定不使用网络办税或不具备网络条件的纳税人暂不纳入试点范围。

电子发票服务平台对发票的开具提供页面输入和扫描二维码两种模式。试点纳税人选择页面输入模式进行开票,即进入页面输入内容完成发票开具;试点纳税人选择扫描二维码模式进行开票,可通过扫描二维码的方式完成发票相关信息预采集。

纳税人可通过全国增值税发票查验平台,对全电发票进行查验。全国统一的发票查验平台包括网页端和小程序,可通过输入网址(https://inv-veri.chinatax.gov.cn/),进入发票查验平台网页端。

根据财会〔2020〕6号规定,以电子发票纸质打印件作为报销入账归档依据的,必须同时保存打印该纸质打印件的电子文件,即必须保存OFD源文件,不得以截图等其他形式保存。

北京纳税人20XX年X月X日收到了一张

内蒙古的全电发票,名称格式与传统发票

完全不同,是否符合规定?

符合规定。自2022年6月1日起,国家税务总局决定,内蒙古自治区、上海市和广东省试点纳税人通过电子发票服务平台开具发票的受票方范围逐步扩至全国。内蒙古自治区、上海市和广东省3个地区以外的纳税人暂仅作为受票方(截止目前的受票地区详见本文开头),分步接收试点纳税人通过电子发票服务平台开具的全电发票、增值税纸质专用发票和增值税纸质普通发票。

公司是试点纳税人,在开具全电发票前

还需要办理哪些业务?

不需要。试点纳税人通过实名验证后,无需使用税控专用设备,无需办理全电发票票种核定,无需领用全电发票,使用电子发票服务平台即可开票。

试点纳税人登录电子发票服务平台后,通过开票业务模块,选择不同的发票类型,录入开具内容,电子发票服务平台校验通过后,自动赋予发票号码并按不同业务类型生成相应的全电发票。

2022年2月1日注册了一家公司

目前是小规模纳税人,使用纸质发票

能否申请由税务机关为我代开全电发票?

不可以。目前,税务机关暂不为纳税人代开全电发票。

纳税人可以通过电子税务局、办税服务厅、12366纳税服务热线、税务门户网站、官方微信等渠道了解全电发票的有关事项。

根据当前全电发票推广趋势,企业作为受票单位的用票工作可能先于开票工作被触发,所以企业即使暂时无需开具全电发票,也应当积极部署升级方案,率先实现全电发票自动化获取、归集、查验、勾选等能力。

FESCO 智能报销系统有效帮助企业解决全电发票等政策下财务数字化转型的诸多问题,以智能数字化应用为底座,搭建定制化需求应用场景,针对性地将财务费控难点逐一击破,为数字化财务转型提供可持续发展“武器”。通过线上化,移动化的操作方式,让员工可以不限时间不限空间的进行费用提报,发票信息自动录入系统,同步对发票查重验真,移动端审核,对接财务软件一键生成凭证,缩短报销周期,减少财务人员工作量、提升员工满意度。

扫一扫 加微信

hrtechchina

扫一扫 加微信

hrtechchina